PARTNEŘI

![]()

Zařazeno v kategoriích: EKONOMICKÁ LITERATURA, Daně, Účetnictví

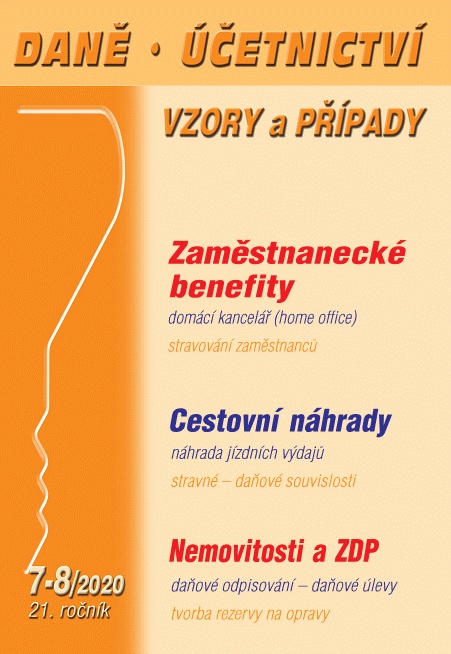

Daně, účetnictví - vzory a případy 7-8/2020

Kolektiv

Formát

A5

ISBN

1213-92707-820

EAN

1213-92707-820

- Zaměstnanecké benefity - komplexně

- Cestovní náhrady - daňové souvislosti

- "Státní" kategorie a dohody ve zdravotním pojištění v roce 2020

- Nemovitosti z pohledu ZDP

Zaměstnanecké benefity – komplexně: Většina firem v České republice, ale i v okolních státech využívá možnost poskytování zaměstnaneckých sociálních výdajů a benefitů nejen jako motivační prvek ke stabilizaci stávajících zaměstnanců, ale také k získávání zaměstnanců nových. Cestovní náhrady – daňové souvislosti: Pracovní cesty zaměstnanců jsou poměrně časté. Při těchto cestách vznikají přímé či nepřímé zvýšené výdaje, zejména na dopravu a stravování.

OBSAH:

- Zaměstnanecké benefity – komplexně

- Cestovní náhrady – daňové souvislosti

- „Státní“ kategorie a dohody ve zdravotním pojištění v roce 2020

- Nemovitosti z pohledu ZDP

Zaměstnanecké benefity – komplexně

Zaměstnanecké benefity mnohdy vypovídají i o postavení firmy, jejím ekonomickém zázemí a jejím zájmu o zaměstnance. Některé z benefitů jsou lety tak zažité, a jiné zase jsou dány dokonce jinými právními předpisy, takže je zaměstnanci vlastně považují za naprostou samozřejmost. Jsou to především náklady na bezpečnost práce, závodní preventivní péči, stravenky, ale i možnost používání mobilního telefonu, služebního notebooku a využití možnosti dalšího vzdělávání nebo příspěvky na penzijní či životní pojištění. Dokonce by se dalo říci, že pokud zaměstnanec používá počítač firmy nebo telefon k vyřizování svých soukromých záležitostí, je to svým způsobem druh benefitu.

Cestovní náhrady – daňové souvislosti

Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. Při těchto cestách vznikají přímé či nepřímé zvýšené výdaje, zejména na dopravu a stravování. Je nasnadě, že tyto soukromé výlohy by měl nahradit zaměstnavatel, který přikázal vykonání pracovní cesty. Nárok na cestovní náhrady vzniká nejen u pracovních cest, ale také v některých dalších, věcně obdobných případech, jako je například přeložení nebo dočasné přidělení zaměstnance.

„Státní“ kategorie a dohody ve zdravotním pojištění v roce 2020

Dohody o pracích konaných mimo pracovní poměr představují již dlouhá léta poměrně intenzivně využívaný pracovněprávní institut, jakkoli je v ustanovení § 74 odst. 1 zákoníku práce stanoveno, že plnění svých úkolů má zaměstnavatel zajišťovat především prostřednictvím zaměstnanců v pracovním poměru. Z obecného pohledu lze konstatovat, že přínos dohod spočívá pro zaměstnavatele především v jejich flexibilitě, tedy v možnosti operativně zapojit zaměstnance k výkonu práce podle potřeb zaměstnavatele.

Nemovitosti z pohledu ZDP

Jak uplatnit daně z příjmů v případě nemovitých věcí? Kdy nelze uplatnit odpisy v prokázané výši? Jaký je rozdíl mezi opravou a technickým zhodnocením? Jak řešit různé situace? Např. využití nemovitých věcí k výkonu samostatné činnosti a k nájmu z pohledu daně z příjmů, daňové odpisování nemovitých věcí, zdanění příjmů z nájmu nemovitých věcí a bytů, využití nemovitých věcí zahrnutých ve společném jmění manželů a v rámci spoluvlastnictví k podnikání, daňové řešení oprav a technického zhodnocení na nemovitých věcech a na najaté nemovité věci, nákup a prodej pozemku, tvorba a čerpání rezerv na opravy nemovitých věcí, vymezením pachtu a jeho daňové řešení.

Ostatní s tímto titulem kupují:

-

Položka byla přidána do košíku.

Hlavní nabídka

Kontakty

-

- DOTAZY K OBJEDNÁVKÁM

- tel.: 739 277 277

- objednavky@alescenek.cz

- Redakce vydavatelství

- tel.: +420732707808

redakce@alescenek.cz - Marketing, inzerce

- tel.: +420732707808

marketing@alescenek.cz - Webová administrace

- administrator@alescenek.cz